Xem thêm

11.06.2026 12:26 AM

11.06.2026 12:26 AM

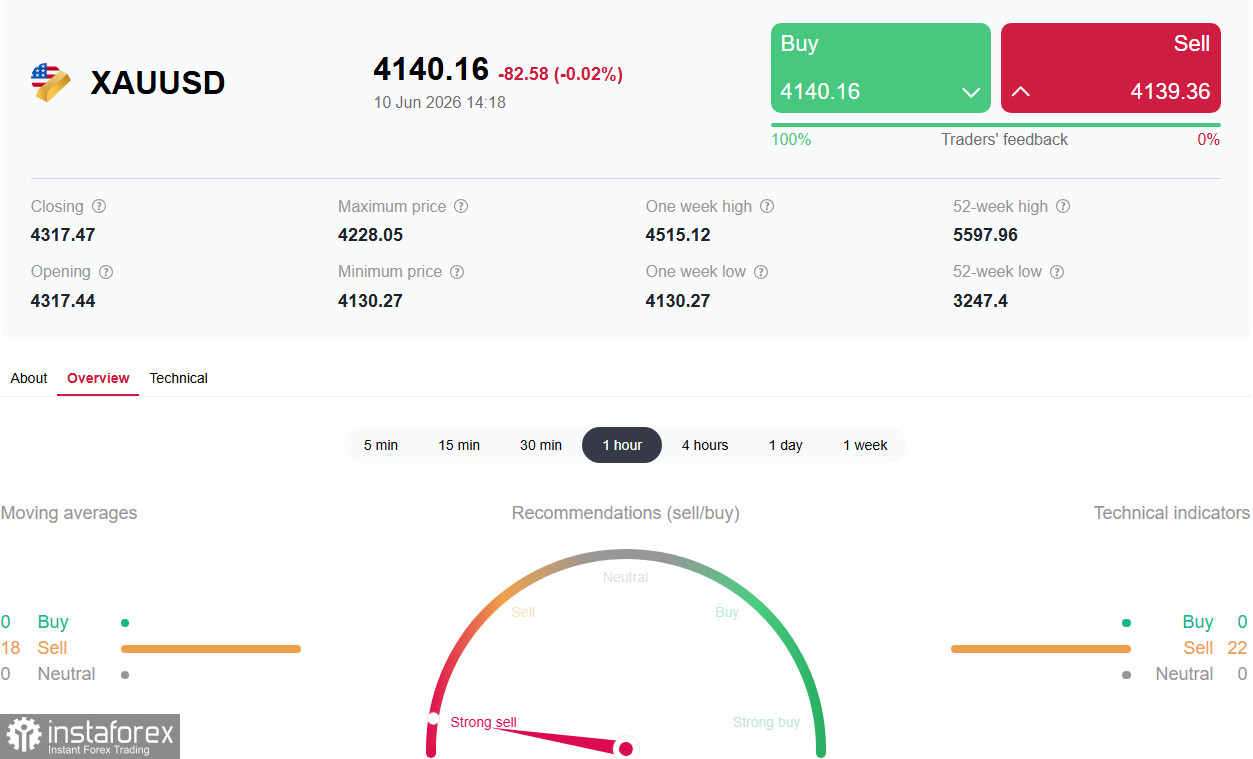

Các nhà đầu tư, nín thở chờ đợi báo cáo Chỉ số Giá Tiêu dùng (CPI) then chốt, đã nhận được số liệu nhìn chung phù hợp với dự báo. Tuy nhiên, hy vọng về một đợt phục hồi bền vững đã bị dập tắt: lập trường diều hâu trong chính sách tiền tệ của Cục Dự trữ Liên bang (Fed) và căng thẳng leo thang trở lại tại Trung Đông tiếp tục tạo áp lực đè nặng lên tài sản không sinh lợi suất này.

Sự kiện chính vào ngày thứ Tư là công bố dữ liệu lạm phát tháng 5 của Mỹ. Cục Thống kê Lao động Mỹ (Bureau of Labor Statistics – BLS) cho biết Chỉ số Giá Tiêu dùng (CPI) hàng năm tăng lên 4,2% từ mức 3,8% trong tháng 4, đúng như dự báo của thị trường và là mức cao nhất kể từ tháng 5/2023. So với tháng trước, CPI tăng 0,5%, cũng phù hợp với kỳ vọng.

CPI lõi, không bao gồm các nhóm giá năng lượng và thực phẩm biến động mạnh, cho thấy xu hướng ít gay gắt hơn: mức tăng theo tháng là 0,2% (dự báo 0,3%), trong khi theo năm là 2,9% (dự báo 2,9%). Sự “kém hơn đôi chút” trong số liệu CPI lõi theo tháng này đã tạo ra tâm lý lạc quan trong ngắn hạn trên thị trường: đồng USD suy yếu và vàng tạm thời được “giải tỏa”, bật tăng trở lại từ các mức đáy.

Tuy nhiên, nhịp hồi này đã không kéo dài. Giới đầu tư vẫn tin rằng áp lực lạm phát khó có thể giảm bền vững cho đến khi cuộc khủng hoảng giữa Mỹ và Iran được giải quyết và giá dầu quay về mức trước chiến tranh.

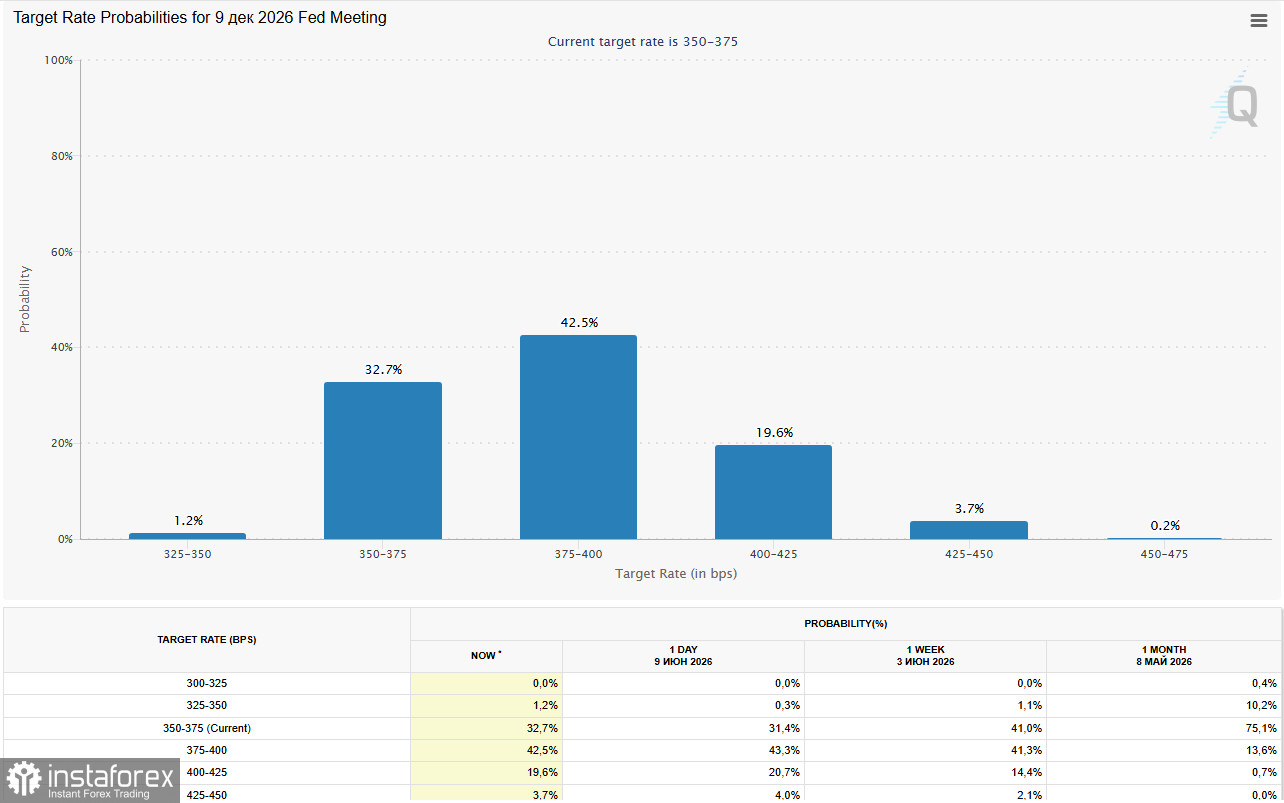

Mặc dù dữ liệu CPI phù hợp với dự báo, điều này không làm thay đổi căn bản kỳ vọng của thị trường về chính sách tiền tệ của Fed. Theo công cụ CME FedWatch, các nhà giao dịch đang đánh giá xác suất Fed tăng ít nhất một lần lãi suất trước cuối năm vào khoảng 70%.

Đây là một mức tăng đáng kể so với con số 50% được ghi nhận trước báo cáo việc làm mạnh mẽ tuần trước (NFP).

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã ổn định trên 4,50%, khiến đồng USD trở nên cực kỳ hấp dẫn về mặt lợi suất so với vàng. Lãi suất cao làm tăng chi phí cơ hội của việc nắm giữ vàng, vốn không mang lại thu nhập coupon, đồng thời hỗ trợ đồng USD và khiến hàng hóa trở nên đắt đỏ hơn đối với những người nắm giữ các đồng tiền khác.

Trái với kỳ vọng, việc nối lại xung đột ở Trung Đông đã không mang lại sự hỗ trợ cho vàng. Đầu tuần, Mỹ đã tiến hành các cuộc không kích trả đũa Iran sau khi Tổng thống Donald Trump cáo buộc Tehran bắn hạ một trực thăng Apache của Mỹ tại eo biển Hormuz. Đáp lại, Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) đã tấn công các căn cứ quân sự của Mỹ ở Jordan, Kuwait và Bahrain.

Hành vi có vẻ nghịch lý này có thể được giải thích bởi thực tế là cuộc khủng hoảng địa chính trị, thay vì trực tiếp làm tăng nhu cầu đối với tài sản trú ẩn an toàn, lại tác động thông qua “kênh dầu mỏ”. Giá dầu tăng làm gia tăng kỳ vọng lạm phát, từ đó thúc đẩy các ngân hàng trung ương thắt chặt chính sách, và đây mới là yếu tố chủ đạo mang tính tiêu cực đối với vàng. Giá dầu WTI, dù đã điều chỉnh xuống dưới 90 USD/thùng, vẫn cao hơn đáng kể so với mức trước chiến tranh.

| Yếu tố | Tác động lên XAU/USD | Bình luận |

|---|---|---|

Dữ liệu CPI (4,2% YoY, đúng với dự báo) | Hỗ trợ ngắn hạn? Áp lực trở lại | Core CPI mềm hơn (0,2% MoM), nhưng xu hướng chung vẫn mang tính “hawkish” |

Xác suất Fed tăng lãi suất (70%) | Gây áp lực | Mức cao nhất kể từ đầu năm, làm tăng chi phí cơ hội |

Tăng lợi suất trái phiếu 10 năm (trên 4,50%) | Gây áp lực | Khiến đồng USD hấp dẫn hơn, vàng kém hấp dẫn hơn |

Leo thang Mỹ–Iran (trao đổi đòn tấn công) | Gây áp lực (thông qua lạm phát) | Giá dầu tăng củng cố kỳ vọng Fed mang tính “hawkish” |

Dữ liệu NFP mạnh (172K) | Gây áp lực | Xác nhận sự dịch chuyển sang lập trường “hawkish” trong chính sách của Fed |

Các Ngân hàng Trung ương (mua dự trữ) | Hỗ trợ (mang tính cấu trúc) | Trung Quốc, Ấn Độ và các nước khác tiếp tục mua vàng, nhưng hiện yếu tố này đang bị lu mờ |

| Ngày | Sự kiện | Dự báo/Kỳ vọng | Tác động kỳ vọng lên XAU/USD |

|---|---|---|---|

Thứ Tư, 10/6 (12:30 GMT) | Dữ liệu CPI Mỹ (tháng 5) | Thực tế: 4,2% YoY, 0,2% MoM (core) | Nhịp hồi phục diễn ra ngắn ngủi. Xu hướng “hawkish” vẫn duy trì |

Thứ Năm, 11/6 (12:30 GMT) | Dữ liệu PPI Mỹ (Producer Price Index) | — | Chỉ báo lạm phát thứ cấp |

Thứ Năm, 11/6 (12:15 GMT) | Quyết định lãi suất của ECB và họp báo của bà Lagarde | Kỳ vọng tăng lãi suất lên 2,40% | Tác động lên đồng USD thông qua các cặp chéo |

Trong cả tuần | Các tuyên bố từ lãnh đạo Mỹ, Iran, Israel | — | Bất kỳ leo thang nào = giá dầu tăng = áp lực lên vàng (thông qua Fed) |

16–17/6 | Cuộc họp FOMC | Cuộc họp đầu tiên dưới thời Chủ tịch mới Kevin Warsh | Có thể là điểm ngoặt |

Vàng đang chịu áp lực rất lớn từ sự kết hợp của các yếu tố mang tính “hawkish”, và nhịp hồi ngắn hạn sau dữ liệu CPI không làm thay đổi bức tranh này. Dữ liệu thị trường lao động Mỹ mạnh mẽ (NFP) cùng với việc đánh giá lại kỳ vọng về lãi suất Fed sau đó (xác suất tăng—70%) đã giáng một đòn nặng nề vào tài sản không mang lại lợi suất này.

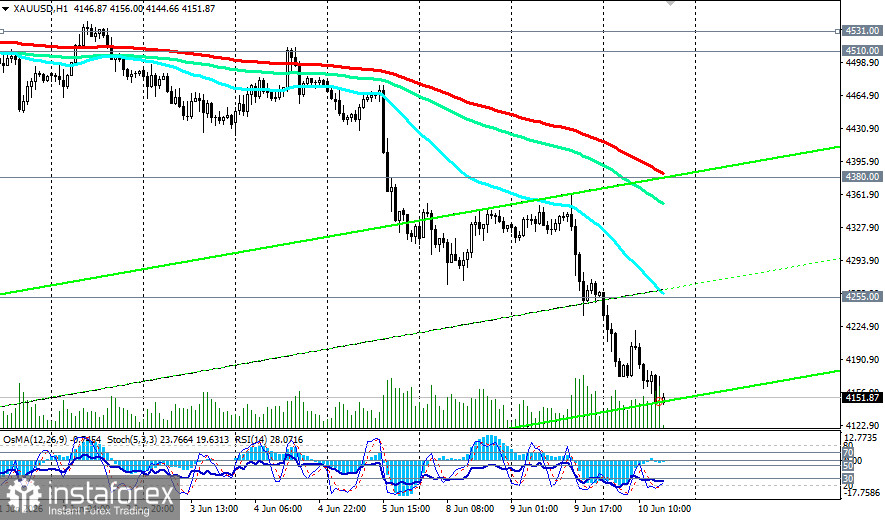

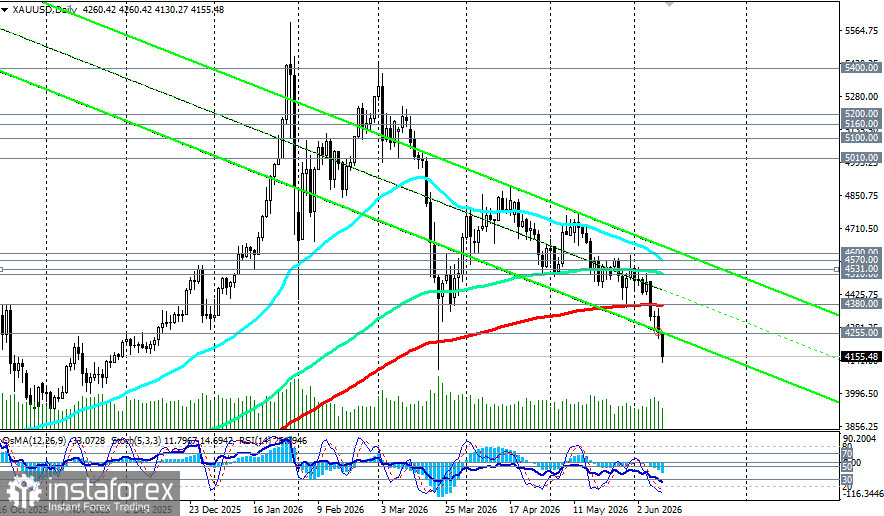

Việc phá vỡ kỹ thuật xuống dưới đường trung bình động 200 ngày (4380,00) sau 640 phiên giao dịch nằm trên ngưỡng này đã xác nhận một sự thay đổi xu hướng. Vàng không còn giao dịch trong trạng thái “mua khi giá điều chỉnh” vốn đã chi phối thị trường suốt hai năm qua.

Tuy vậy, các yếu tố cấu trúc mang tính hỗ trợ xu hướng tăng (mua vào của các ngân hàng trung ương, sự mất giá của tiền tệ, phân mảnh địa chính trị) vẫn đang hiện hữu. Các nhà kinh tế cho rằng xu hướng tăng chỉ bị hoãn lại, chứ không bị hủy bỏ. Tuy nhiên, để xu hướng này có thể nối lại, cần có sự hạ nhiệt của lạm phát do giá năng lượng tăng cao.

Nhà đầu tư nên hết sức thận trọng. Dữ liệu PPI vào thứ Năm và cuộc họp FOMC ngày 16–17 tháng 6 sẽ là những bài kiểm tra vĩ mô mang tính quyết định tiếp theo.