Voir aussi

11.06.2026 12:26 AM

11.06.2026 12:26 AM

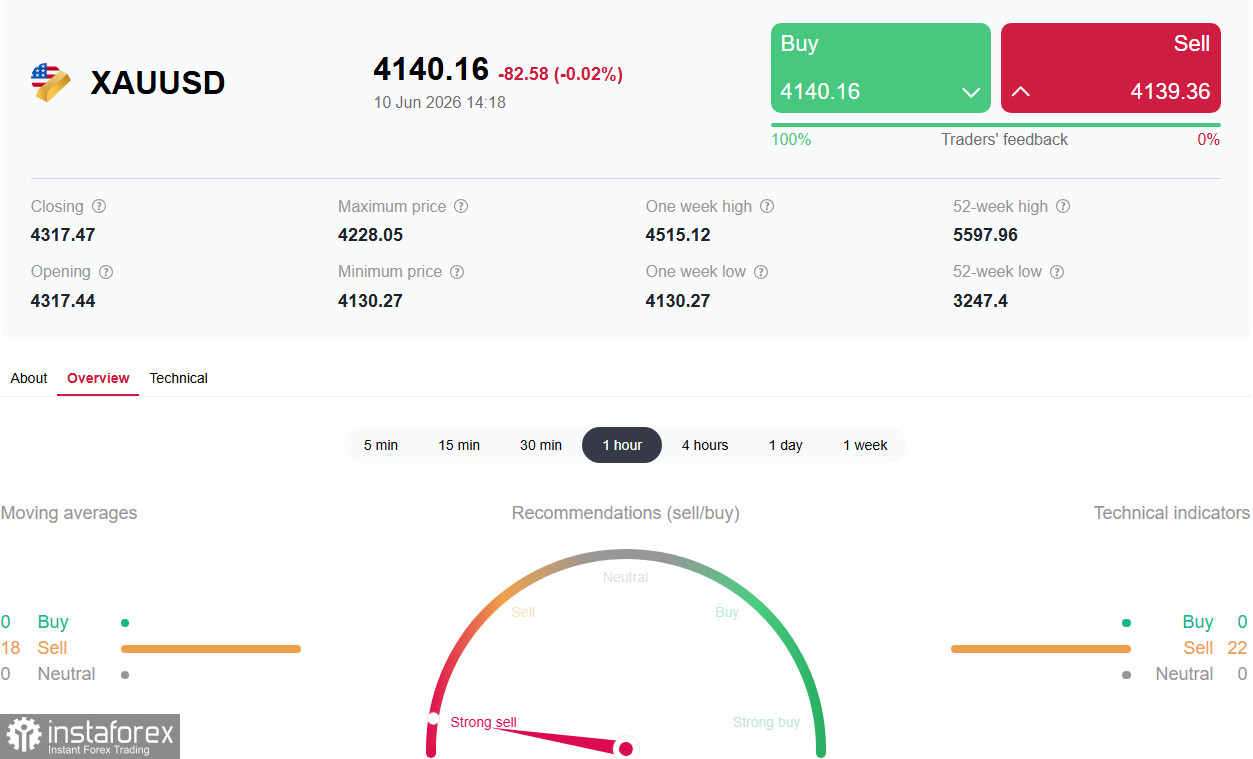

Les investisseurs, retenant leur souffle dans l’attente de la publication clé de l’indice des prix à la consommation (CPI), ont reçu des données globalement conformes aux prévisions. Toutefois, les espoirs d’une reprise durable ont été anéantis : l’orientation restrictive de la politique monétaire de la Réserve fédérale et la nouvelle escalade au Moyen-Orient continuent d’exercer une pression écrasante sur cet actif sans rendement.

L’événement principal de mercredi a été la publication des données sur l’inflation américaine pour le mois de mai. Le Bureau of Labor Statistics (BLS) a indiqué que l’indice des prix à la consommation (CPI) en rythme annuel était passé de 3,8 % en avril à 4,2 %, en ligne avec les attentes du marché et atteignant son plus haut niveau depuis mai 2023. D’un mois sur l’autre, le CPI a augmenté de 0,5 %, également conformément aux prévisions.

Le CPI de base, qui exclut les prix volatils de l’alimentation et de l’énergie, a affiché une dynamique moins agressive : la progression mensuelle s’est élevée à 0,2 % (contre 0,3 % attendu), tandis que la hausse annuelle a atteint 2,9 % (conforme aux prévisions de 2,9 %). Cette légère « sous-performance » de la composante de base mensuelle a suscité un optimisme de court terme sur le marché : le dollar américain s’est affaibli et l’or a bénéficié d’un répit temporaire, rebondissant depuis ses plus bas.

Cependant, ce rebond s’est avéré de courte durée. Les investisseurs restent convaincus que les pressions inflationnistes ont peu de chances de se modérer durablement tant que la crise entre les États-Unis et l’Iran ne sera pas résolue et que les prix du pétrole ne seront pas revenus à leurs niveaux d’avant-guerre.

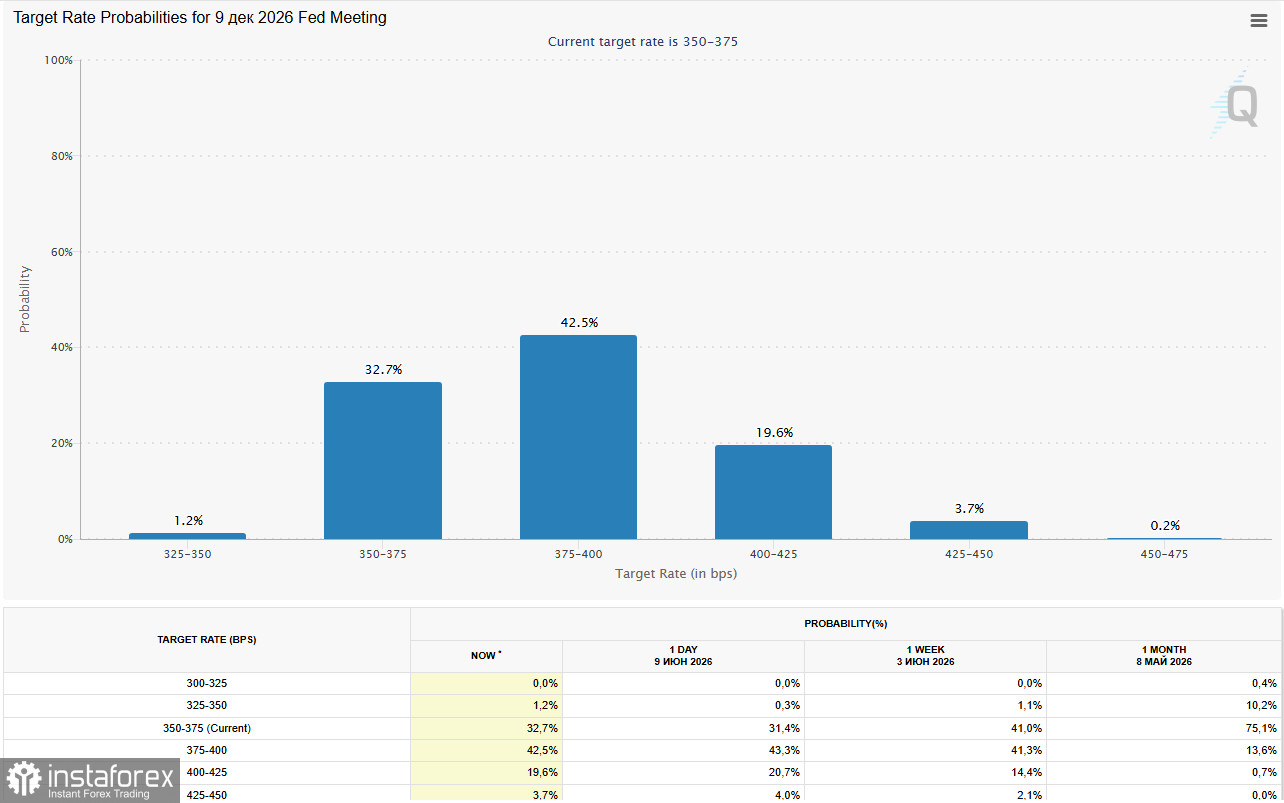

Malgré des données CPI conformes aux prévisions, celles-ci n’ont pas fondamentalement modifié les anticipations du marché concernant la politique monétaire de la Fed. D’après l’outil CME FedWatch, les traders évaluent à environ 70 % la probabilité d’au moins une hausse des taux d’intérêt d’ici la fin de l’année.

Il s’agit d’une hausse significative par rapport aux 50 % annoncés avant la solide publication sur l’emploi de la semaine dernière (NFP).

Le rendement des obligations du Trésor américain à 10 ans s’est stabilisé au-dessus de 4,50 %, ce qui rend le dollar américain extrêmement attractif en termes de rendement par rapport à l’or. Des taux d’intérêt élevés augmentent le coût d’opportunité de la détention d’or, qui ne verse aucun coupon, tout en soutenant simultanément le dollar et en rendant les matières premières plus coûteuses pour les détenteurs d’autres devises.

Contrairement aux attentes, la reprise des hostilités au Moyen-Orient n’a pas soutenu l’or. Plus tôt dans la semaine, les États-Unis ont mené des frappes de représailles contre l’Iran après que le président Donald Trump a accusé Téhéran d’avoir abattu un hélicoptère Apache américain dans le détroit d’Ormuz. En réponse, le Corps des Gardiens de la Révolution islamique (IRGC) a frappé des bases militaires américaines en Jordanie, au Koweït et à Bahreïn.

Ce comportement paradoxal peut s’expliquer par le fait que la crise géopolitique, plutôt que de stimuler directement la demande d’actifs refuges, agit par le biais du « canal du pétrole ». La hausse des prix du pétrole alimente les anticipations d’inflation, ce qui pousse à son tour les banques centrales à resserrer leur politique monétaire, faisant de ce mécanisme le principal facteur baissier pour l’or. Les prix du pétrole WTI, bien qu’ayant corrigé sous 90 $ le baril, restent nettement au-dessus de leurs niveaux d’avant-guerre.

| Facteur | Impact sur XAU/USD | Commentaire |

|---|---|---|

Données d’inflation CPI (4,2 % en glissement annuel, conforme aux prévisions) | Soutien de court terme ? Pression renouvelée | Le Core CPI a été plus faible (0,2 % en glissement mensuel), mais la tendance générale reste hawkish |

Probabilité de hausse des taux de la Fed (70 %) | Pression | Niveau le plus élevé depuis le début de l’année, augmente les coûts d’opportunité |

Hausse des rendements des Treasuries à 10 ans (4,50 %+) | Pression | Rend le dollar plus attractif, l’or moins attractif |

Escalade États-Unis–Iran (échange de frappes) | Pression (via l’inflation) | La hausse des prix du pétrole renforce les attentes d’une Fed hawkish |

Solides données NFP (172 K) | Pression | Confirment le virage hawkish de la politique de la Fed |

Banques centrales (achats de réserves) | Soutien (structurel) | La Chine, l’Inde et d’autres continuent d’acheter de l’or, mais ce facteur est actuellement éclipsé |

| Date | Événement | Prévision/Attente | Impact attendu sur XAU/USD |

|---|---|---|---|

Mercredi 10 juin (12:30 GMT) | Données CPI US (mai) | Effectif : 4,2 % en glissement annuel, 0,2 % en glissement mensuel (core) | Le rebond a été de courte durée. L’orientation hawkish persiste |

Jeudi 11 juin (12:30 GMT) | Données PPI US (Producer Price Index) | — | Indicateur d’inflation secondaire |

Jeudi 11 juin (12:15 GMT) | Décision de taux de l’ECB et conférence de presse de Lagarde | Hausse de taux attendue à 2,40 % | Impact sur le dollar américain via les taux de change croisés |

Toute la semaine | Déclarations des dirigeants des États-Unis, de l’Iran et d’Israël | — | Toute escalade = hausse des prix du pétrole = pression sur l’or (via la Fed) |

16–17 juin | Réunion du FOMC | Première réunion sous la présidence du nouveau Chairman Kevin Warsh | Point de bascule potentiel |

L’or est soumis à une pression intense résultant d’une combinaison de facteurs hawkish, et le rebond de court terme après la publication des données CPI n’a pas modifié ce tableau. Les solides données sur le marché du travail américain (NFP) et la réévaluation qui a suivi des anticipations de taux de la Fed (probabilité d’une hausse — 70 %) ont porté un coup sévère à cet actif sans rendement.

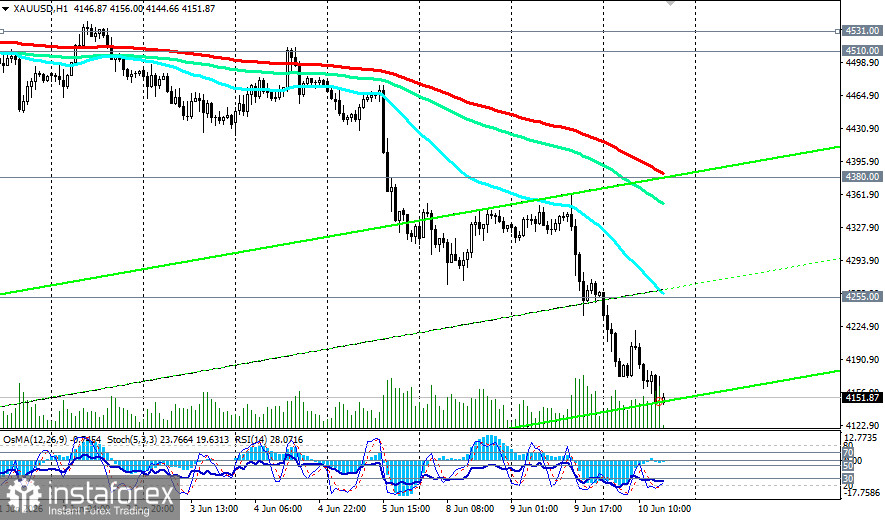

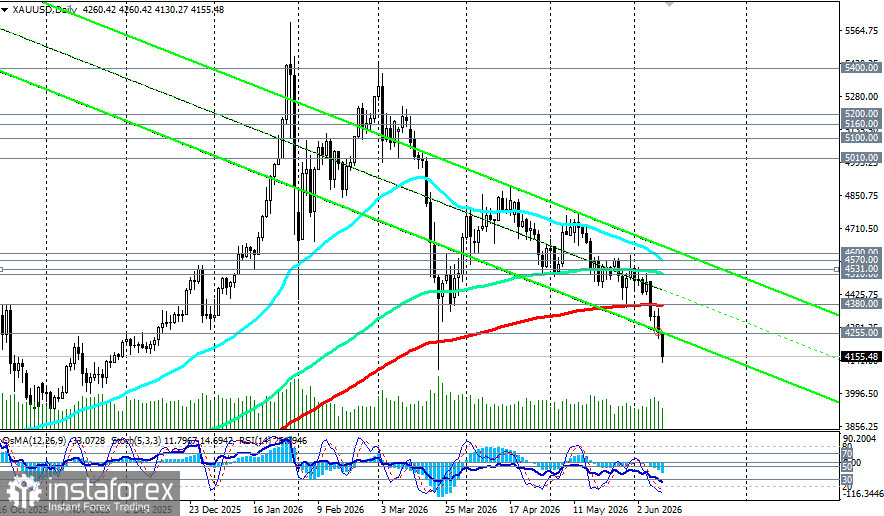

La rupture technique en dessous de la moyenne mobile à 200 jours (4 380,00), après 640 séances de cotation au-dessus de ce niveau, a confirmé un changement de tendance. L’or n’évolue plus dans un mode « acheter sur repli » qui a dominé le marché au cours des deux dernières années.

Néanmoins, les facteurs structurels haussiers (achats des banques centrales, dévaluation des monnaies, fragmentation géopolitique) demeurent en place. Les économistes considèrent que la tendance haussière n’est que reportée, et non annulée. Toutefois, pour qu’elle reprenne, une modération de l’inflation, actuellement tirée par la hausse des prix de l’énergie, est nécessaire.

Les investisseurs doivent faire preuve d’une extrême prudence. Les chiffres de l’indice des prix à la production (PPI) publiés jeudi et la réunion du FOMC des 16 et 17 juin constitueront les prochains tests macroéconomiques déterminants.