11.06.2026 12:26 AM

11.06.2026 12:26 AM

投資人屏息以待關鍵的消費者物價指數(CPI)報告,所公布的數據大致符合預期。然而,對於持續復甦的憧憬卻被澆了一盆冷水:Federal Reserve 偏鷹派的貨幣政策立場,以及中東局勢再度升溫,持續對這項不孳息資產施加沉重壓力。

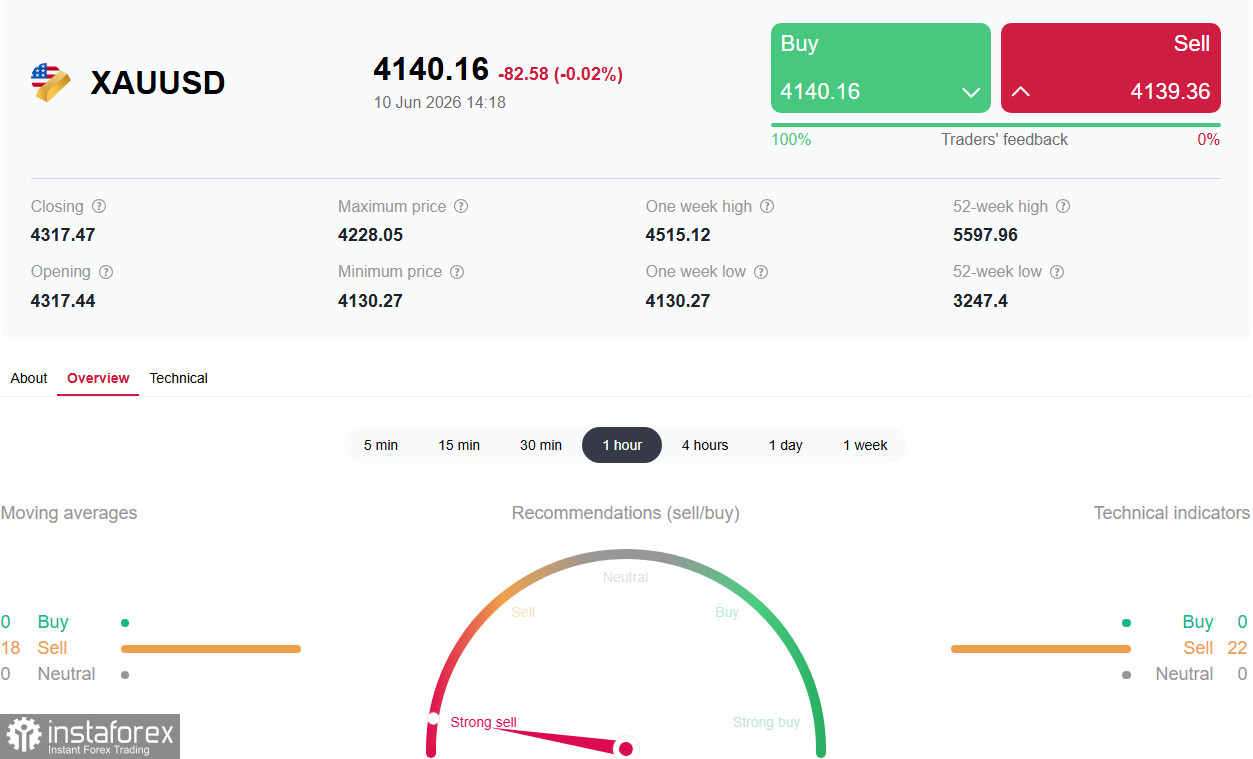

週三市場關注的焦點,是美國公布5月通膨數據。根據美國勞工統計局(BLS)的數據,年度消費者物價指數(CPI)由4月的3.8%升至4.2%,與市場預期一致,並創下自2023年5月以來的新高。按月來看,CPI 上升0.5%,同樣符合預期。

剔除波動較大的食品和能源價格後的核心 CPI,則顯示出相對溫和的走勢:月增率為0.2%(預期為0.3%),年增率為2.9%(預期為2.9%)。這項月度核心數據略低於預期,一度在市場上引發短暫的樂觀情緒:美元走弱,黃金也獲得短暫喘息,自低位反彈。

然而,這波反彈未能持久。投資人仍普遍相信,在美國與伊朗之間的緊張局勢尚未化解、油價尚未回落至戰前水準之前,通膨壓力不太可能出現可持續性的紓緩。

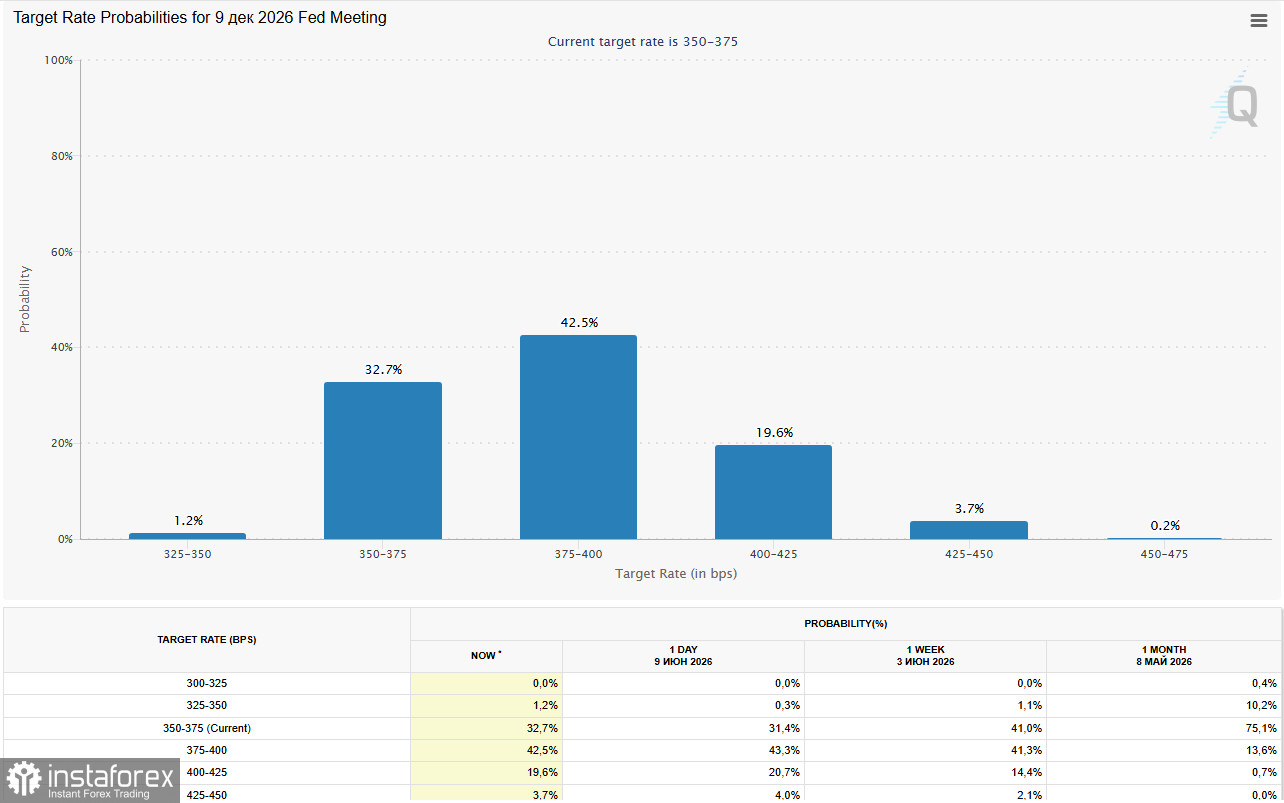

儘管 CPI 數據與預期大致相符,但並未從根本上改變市場對 Federal Reserve 貨幣政策的看法。根據 CME FedWatch 工具,交易員目前預估,聯準會在年底前至少升息一次的機率約為70%。

與上週強勁就業報告(NFP)公布前所報導的 50% 相比,這是一個明顯的升幅。

10 年期美國國債殖利率已穩定在 4.50% 以上,令美元在收益率方面相對於黃金極具吸引力。高利率提高了持有不產生票息收入的黃金的機會成本,同時支撐美元,並使其他貨幣持有者購買大宗商品的成本上升。

與市場原先預期相反,中東敵對行動的重啟並未對黃金形成支撐。週初,美國針對伊朗發動報復性空襲,此前總統 Donald Trump 指責德黑蘭在霍爾木茲海峽擊落一架美軍 Apache 直升機。作為回應,伊朗革命衛隊(IRGC)攻擊了美國在約旦、科威特和巴林的軍事基地。

這一看似矛盾的走勢可以解釋為:當前地緣政治危機並非直接推升避險資產需求,而是主要透過「石油渠道」發揮影響。油價上漲會抬升通脹預期,進而推動央行收緊貨幣政策,這成為黃金的首要利空因素。雖然 WTI 油價已自每桶 90 美元下方回落修正,但仍遠高於戰前水平。

| 因素 | 對 XAU/USD 的影響 | 說明 |

|---|---|---|

CPI 數據(年增 4.2%,符合預期) | 短線支撐?壓力再現 | 核心 CPI 月增僅 0.2%,但整體走勢仍偏鷹派 |

聯準會升息機率(70%) | 施壓 | 為今年以來最高水準,提高持有黃金的機會成本 |

10 年期美債殖利率升至 4.50% 以上 | 施壓 | 使美元更具吸引力,而黃金相對失色 |

美伊局勢升級(相互轟炸) | 透過通脹渠道帶來壓力 | 油價上漲強化市場對聯準會鷹派立場的預期 |

強勁 NFP 數據(17.2 萬) | 施壓 | 確認聯準會政策立場轉向更加鷹派 |

各國央行(儲備買盤) | 結構性支撐 | 中國、印度等國持續買入黃金,但目前此因素被其他利空掩蓋 |

| 日期 | 事件 | 預測/預期 | 對 XAU/USD 的預期影響 |

|---|---|---|---|

6 月 10 日(週三,12:30 GMT) | 美國 5 月 CPI 數據 | 實際:年增 4.2%,核心月增 0.2% | 反彈曇花一現,鷹派傾向持續 |

6 月 11 日(週四,12:30 GMT) | 美國 PPI 數據(生產者物價指數) | — | 次要的通脹指標 |

6 月 11 日(週四,12:15 GMT) | ECB 利率決議與 Lagarde 記者會 | 預期升息至 2.40% | 透過交叉匯率對美元產生影響 |

整週 | 美國、伊朗、以色列領導人聲明 | — | 任何升級=油價上漲=透過聯準會渠道對黃金施壓 |

6 月 16–17 日 | FOMC 會議 | 新任主席 Kevin Warsh 上任後的首次會議 | 可能成為轉折點 |

在多重鷹派因素的共同夾擊下,黃金正承受沉重壓力,而 CPI 公布後的短線反彈並未改變大局。強勁的美國勞動力市場數據(NFP),以及隨後市場對聯準會升息預期的重估(升息機率達 70%),對這一無收益資產造成了沉重打擊。

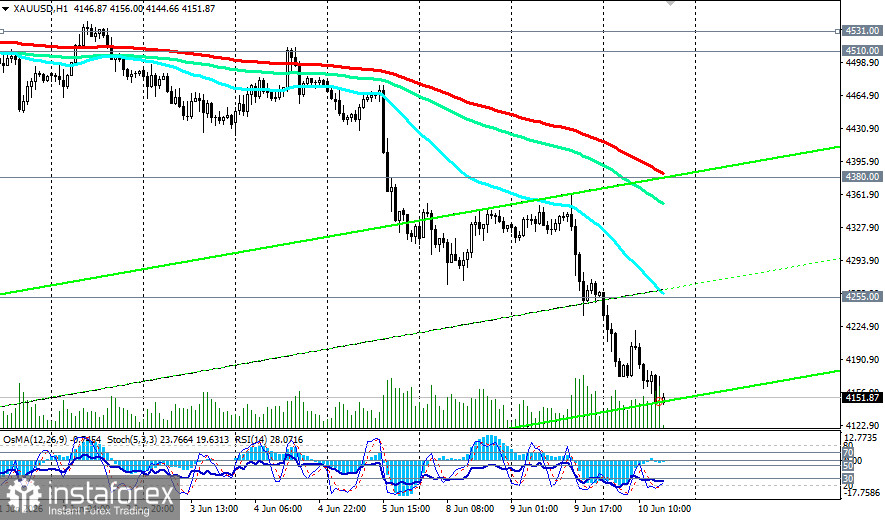

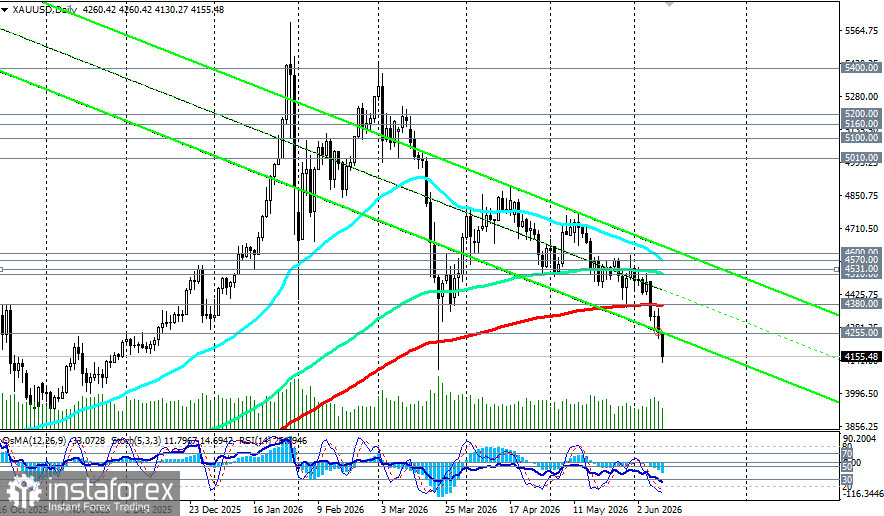

在連續 640 個交易日維持在 200 日移動平均線(4380.00)之上之後,金價技術性跌破該水準,確認了趨勢反轉。黃金不再處於過去兩年主導市場的「逢低買進」模式。

儘管如此,結構性看多因素(央行買盤、貨幣貶值、地緣政治碎片化)仍然存在。經濟學家認為,上升趨勢只是被延後,而非被取消。不過,要讓升勢重新啟動,必須先看到由能源價格上漲所推動的通膨出現緩和。

投資人應採取高度謹慎的態度。本週四公布的 PPI 數據以及 6 月 16–17 日的 FOMC 會議,將會是下一批關鍵的宏觀經濟考驗。