11.06.2026 12:26 AM

11.06.2026 12:26 AM

حصل المستثمرون، الذين كانوا يحبسون أنفاسهم ترقبًا لتقرير مؤشر أسعار المستهلكين (CPI) الرئيسي، على بيانات جاءت عمومًا متوافقة مع التوقعات. ومع ذلك، تبددت الآمال في تعافٍ مستدام؛ فالنبرة المتشددة للسياسة النقدية من جانب الاحتياطي الفيدرالي، إلى جانب تجدّد التصعيد في الشرق الأوسط، ما زالت تمارس ضغطًا ساحقًا على الأصل غير المولّد للعائد.

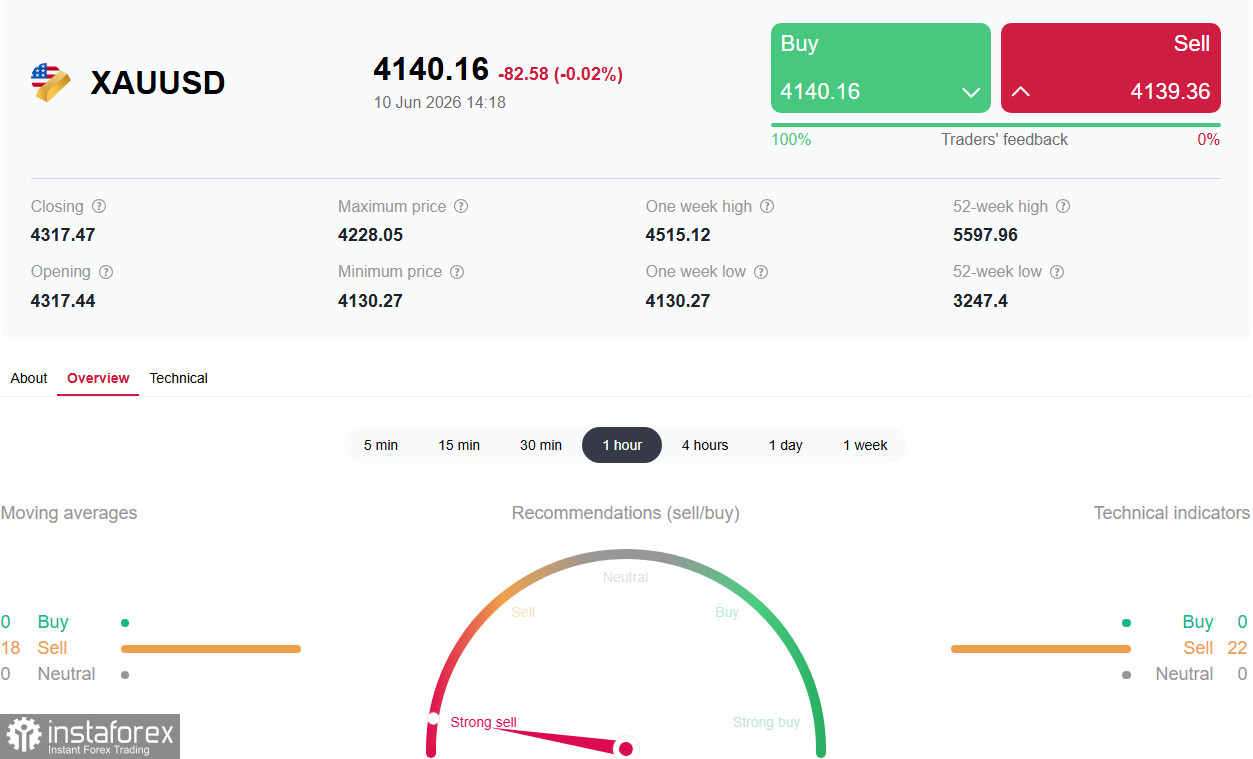

كان الحدث الرئيسي يوم الأربعاء هو صدور بيانات التضخم في الولايات المتحدة لشهر مايو. فقد أفاد مكتب إحصاءات العمل الأمريكي (BLS) بأن مؤشر أسعار المستهلكين (CPI) السنوي ارتفع إلى 4.2% من 3.8% في أبريل، متوافقًا مع توقعات السوق ومسجّلًا أعلى مستوى له منذ مايو 2023. وعلى أساس شهري، ارتفع مؤشر أسعار المستهلكين بنسبة 0.5%، وهو ما جاء أيضًا متماشيًا مع التوقعات.

أما مؤشر أسعار المستهلكين الأساسي، الذي يستثني أسعار الغذاء والطاقة المتقلبة، فقد أظهر مسارًا أقل حدة؛ إذ بلغ النمو الشهري 0.2% (مقابل توقعات عند 0.3%)، في حين استقر على أساس سنوي عند 2.9% (متوافقًا مع التوقعات البالغة 2.9%). هذا "الأداء الأضعف قليلًا" في القراءة الشهرية الأساسية أثار موجة تفاؤل قصيرة الأجل في السوق؛ حيث ضعف الدولار الأمريكي، وحصل الذهب على فترة تهدئة مؤقتة ارتدّ خلالها من قاعه.

مع ذلك، اتضح أن هذا الارتداد كان قصير الأجل. فما زال المستثمرون مقتنعين بأن الضغوط التضخمية من غير المرجح أن تتراجع بشكل مستدام ما لم تُحلّ الأزمة بين الولايات المتحدة وإيران وتعود أسعار النفط إلى مستويات ما قبل الحرب.

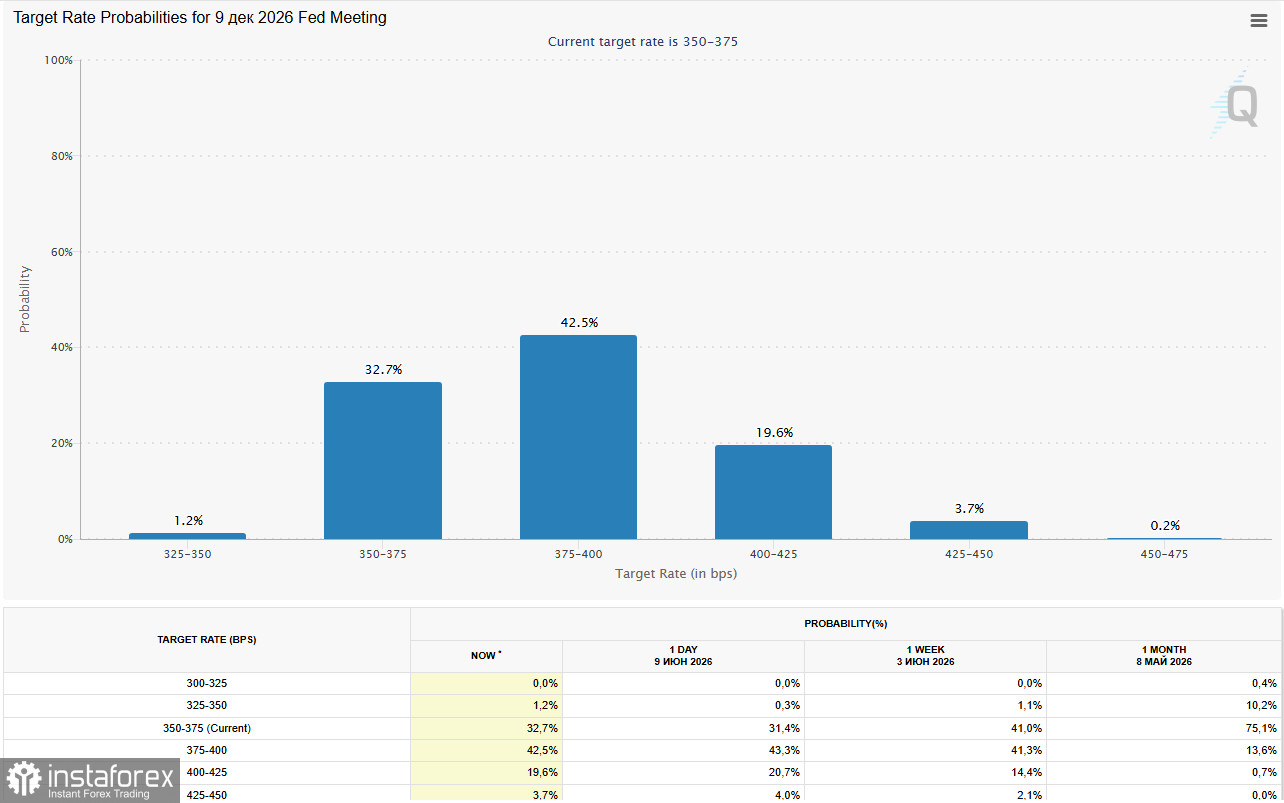

على الرغم من أن بيانات مؤشر أسعار المستهلكين جاءت متوافقة مع التوقعات، فإنها لم تُحدِث تغييرًا جوهريًا في توقعات السوق حيال سياسة الاحتياطي الفيدرالي النقدية. ووفقًا لأداة CME FedWatch، يقدّر المتداولون احتمال قيام البنك برفع واحد على الأقل في سعر الفائدة قبل نهاية العام بنحو 70%.

يُعدّ هذا ارتفاعًا ملحوظًا مقارنة بنسبة 50% التي سُجِّلت قبل صدور تقرير التوظيف القوي الأسبوع الماضي (NFP).

استقر عائد سندات الخزانة الأمريكية لأجل 10 سنوات فوق مستوى 4.50%، ما يجعل الدولار الأمريكي جذّابًا للغاية من ناحية العائد مقارنة بالذهب. تؤدي معدلات الفائدة المرتفعة إلى زيادة تكلفة الفرصة البديلة للاحتفاظ بالذهب، الذي لا يدرّ أي دخل دوري (كوبون)، وفي الوقت نفسه تدعم الدولار وتزيد تكلفة السلع الأساسية على حاملي العملات الأخرى.

خلافًا للتوقعات، لم يؤدِّ استئناف الأعمال القتالية في الشرق الأوسط إلى تقديم دعم للذهب. في وقت سابق من الأسبوع، نفذت الولايات المتحدة ضربات انتقامية ضد إيران بعد أن اتهم الرئيس Donald Trump طهران بإسقاط مروحية هجومية أمريكية من طراز Apache في مضيق هرمز. وردًّا على ذلك، استهدفت قوات الحرس الثوري الإيراني (IRGC) قواعد عسكرية أمريكية في الأردن والكويت والبحرين.

يمكن تفسير هذا السلوك المتناقض بأن الأزمة الجيوسياسية لا تزيد الطلب على الأصول الآمنة بشكل مباشر بقدر ما تعمل عبر ما يمكن تسميته «قناة النفط». فارتفاع أسعار النفط يعزز توقعات التضخم، وهو ما يدفع البنوك المركزية إلى تشديد السياسة النقدية، ليصبح ذلك العامل الرئيسي الضاغط على الذهب. ورغم أن أسعار نفط WTI صححت إلى ما دون 90 دولارًا للبرميل، فإنها ما تزال أعلى بكثير من مستويات ما قبل الحرب.

| العامل | التأثير على XAU/USD | التعليق |

|---|---|---|

بيانات CPI (على أساس سنوي 4.2%، بما يتوافق مع التوقعات) | دعم قصير الأجل؟ ضغط متجدد | مؤشر Core CPI جاء أضعف (0.2% على أساس شهري)، لكن التوجه العام ما زال يميل للتشديد |

احتمال رفع الفائدة من جانب Fed (70%) | ضغط | أعلى مستوى منذ بداية العام، يزيد من تكلفة الفرصة البديلة |

ارتفاع عوائد سندات الخزانة لأجل 10 سنوات (أكثر من 4.50%) | ضغط | يجعل الدولار أكثر جاذبية والذهب أقل جاذبية |

تصعيد بين الولايات المتحدة وإيران (تبادل ضربات) | ضغط (من خلال التضخم) | ارتفاع أسعار النفط يعزز توقعات السياسة المتشددة من Fed |

بيانات NFP القوية (172 ألفًا) | ضغط | أكدت التحول المتشدد في سياسة Fed |

البنوك المركزية (مشتريات الاحتياطيات) | دعم (هيكلي) | الصين والهند وغيرها تواصل شراء الذهب، لكن هذا العامل طغت عليه العوامل الأخرى حاليًا |

| التاريخ | الحدث | التوقع/الانتظار | الأثر المتوقع على XAU/USD |

|---|---|---|---|

الأربعاء، 10 يونيو (12:30 بتوقيت GMT) | بيانات CPI الأمريكية (عن مايو) | النتيجة الفعلية: 4.2% على أساس سنوي، 0.2% على أساس شهري (للمؤشر الأساسي) | الارتداد كان قصير الأجل. الميل المتشدد ما زال قائمًا |

الخميس، 11 يونيو (12:30 بتوقيت GMT) | بيانات PPI الأمريكية (Producer Price Index) | — | مؤشر ثانوي للتضخم |

الخميس، 11 يونيو (12:15 بتوقيت GMT) | قرار الفائدة من ECB ومؤتمر صحفي لـ Lagarde | من المتوقع رفع الفائدة إلى 2.40% | التأثير على الدولار الأمريكي عبر أسعار الصرف المتقاطعة |

على مدار الأسبوع | تصريحات قادة الولايات المتحدة وإيران وإسرائيل | — | أي تصعيد = ارتفاع أسعار النفط = ضغط على الذهب (عبر Fed) |

16–17 يونيو | اجتماع FOMC | أول اجتماع تحت رئاسة الرئيس الجديد Kevin Warsh | قد يشكّل نقطة تحوّل محتملة |

يتعرض الذهب لضغوط قوية نتيجة تضافر مجموعة من العوامل المتشددة، ولم يغيّر الارتداد القصير الأجل الذي أعقب صدور بيانات CPI من هذه الصورة. فقد وجّهت قوة بيانات سوق العمل الأمريكية (NFP) وما تلاها من إعادة تسعير لتوقعات رفع الفائدة من Fed (احتمال الرفع عند 70%) ضربة قاسية لهذا الأصل الخالي من العائد.

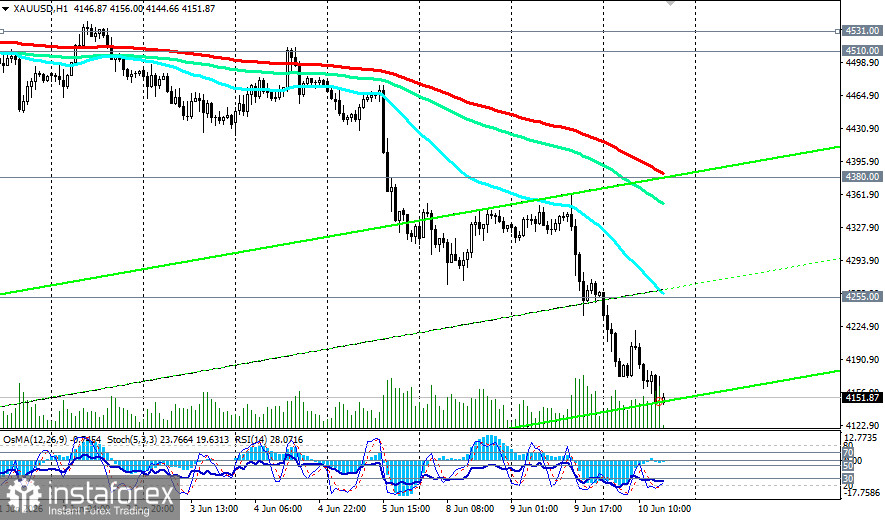

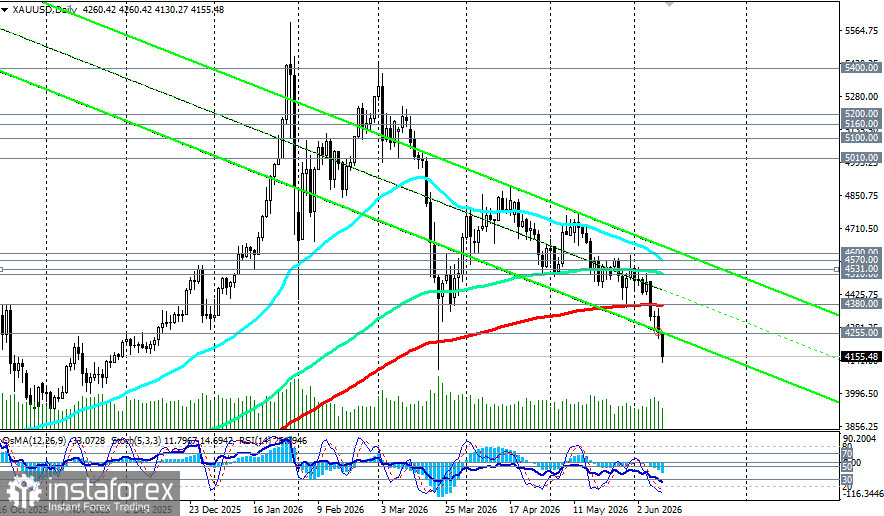

أكد الانخفاض الفني دون متوسط الـ 200 يوم المتحرك (4380.00) بعد 640 جلسة تداول فوقه حدوث تغيير في الاتجاه. لم يعد الذهب يتداول وفق نمط "الشراء عند الانخفاضات" الذي هيمن على السوق خلال العامين الماضيين.

مع ذلك، ما تزال المحركات الهيكلية للصعود (مشتريات البنوك المركزية، تراجع قيمة العملات، والتفتت الجيوسياسي) قائمة. يرى الاقتصاديون أن الاتجاه الصاعد تأجل فحسب، ولم يُلغَ. غير أن استئنافه يتطلب اعتدالاً في التضخم المدفوع بارتفاع أسعار الطاقة.

ينبغي للمستثمرين توخي قدر كبير من الحذر. بيانات مؤشر أسعار المنتجين يوم الخميس، واجتماع FOMC في 16-17 يونيو، ستكونان الاختبارين الماكرو اقتصاديين الحاسمين التاليين.