Voir aussi

06.05.2026 09:59 AM

06.05.2026 09:59 AMDe bonnes nouvelles en provenance du Moyen-Orient ont permis au S&P 500 de retrouver ses niveaux record. La Maison-Blanche a indiqué qu’il n’y avait pas eu de violation du cessez-le-feu et que l’Opération Epic Fury était terminée. Donald Trump a fait état de progrès dans les discussions avec l’Iran. Le scénario central pour le marché actions américain est désormais la conclusion, à court terme, d’un accord de paix entre Washington et Téhéran. Le recul du risque géopolitique permet à l’indice large de poursuivre son rally.

Les investisseurs ont été tellement concentrés sur le conflit au Moyen-Orient et sur les résultats du premier trimestre qu’ils ont largement ignoré le stimulus budgétaire. Selon le vaste plan de baisse d’impôts de Trump adopté l’an dernier, les ménages recevront environ 47 milliards de dollars de remboursements d’impôts supplémentaires en 2026 par rapport à 2025, tandis que les recettes fiscales du budget diminueront d’environ 63 milliards de dollars. Ce coussin budgétaire pour l’économie soutient une vision constructive pour le S&P 500.

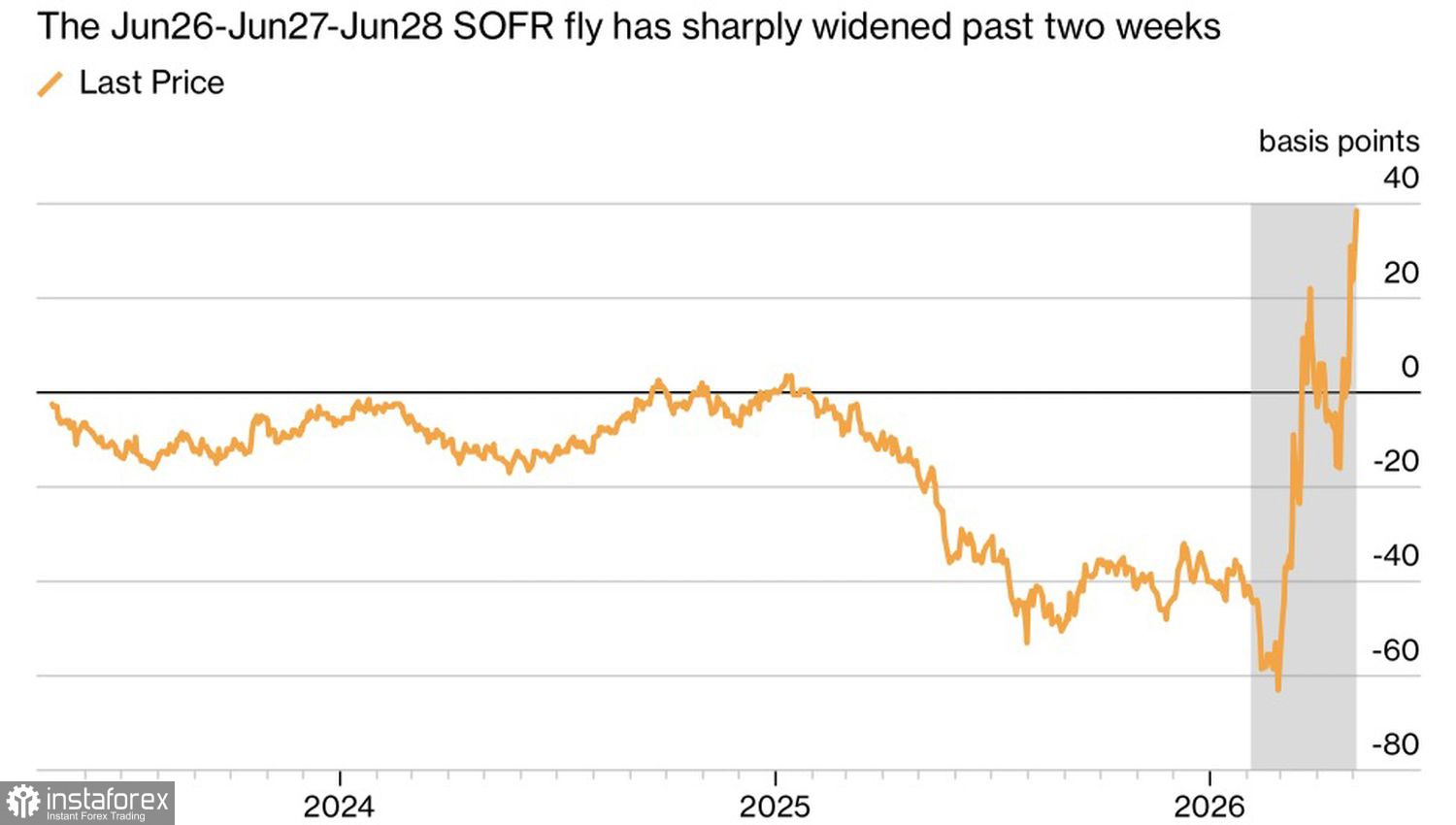

L’indice large passe sous silence le ralentissement de l’activité dans les services et le fait que les composantes prix des PMI se situent près de leurs plus hauts niveaux depuis 2022 — une combinaison qui signale un risque croissant de stagflation. Dans le même temps, le marché à terme intègre de plus en plus la probabilité d’un durcissement de la Fed.

Dynamiques des anticipations de marché concernant le taux des fonds fédéraux

Des taux d’intérêt élevés dans un contexte de refroidissement de l’économie constituent un vent contraire pour le S&P 500. Et ce n’est pas le seul défi. L’indice américain a fortement rebondi pendant le conflit au Moyen-Orient, tandis que l’indice MSCI mondial progressait à peine. JPMorgan soutient qu’une désescalade pourrait déclencher des achats d’actions européennes et asiatiques sous-évaluées. Un mouvement de capitaux quittant les États-Unis pour se diriger vers d’autres marchés priverait le S&P 500 d’un moteur essentiel de sa hausse.

À mon sens, ces craintes sont exagérées. Le statut des États-Unis en tant qu’exportateur net d’énergie signifie que l’économie américaine est moins exposée à la hausse des prix du pétrole et du gaz que des régions dépendantes de l’énergie comme l’Europe ou le Japon. Parallèlement, la rhétorique de la Banque centrale européenne et de la Banque du Japon apparaît plus agressive que celle de la Federal Reserve. Si Washington semble vouloir maintenir sa politique monétaire inchangée, Francfort et Tokyo continuent d’évoquer des hausses de taux d’intérêt.

Ainsi, la perspective d’une résolution du conflit au Moyen-Orient, la solidité des résultats des entreprises américaines et les mesures budgétaires de Trump soutiennent la poursuite de la tendance haussière du S&P 500.

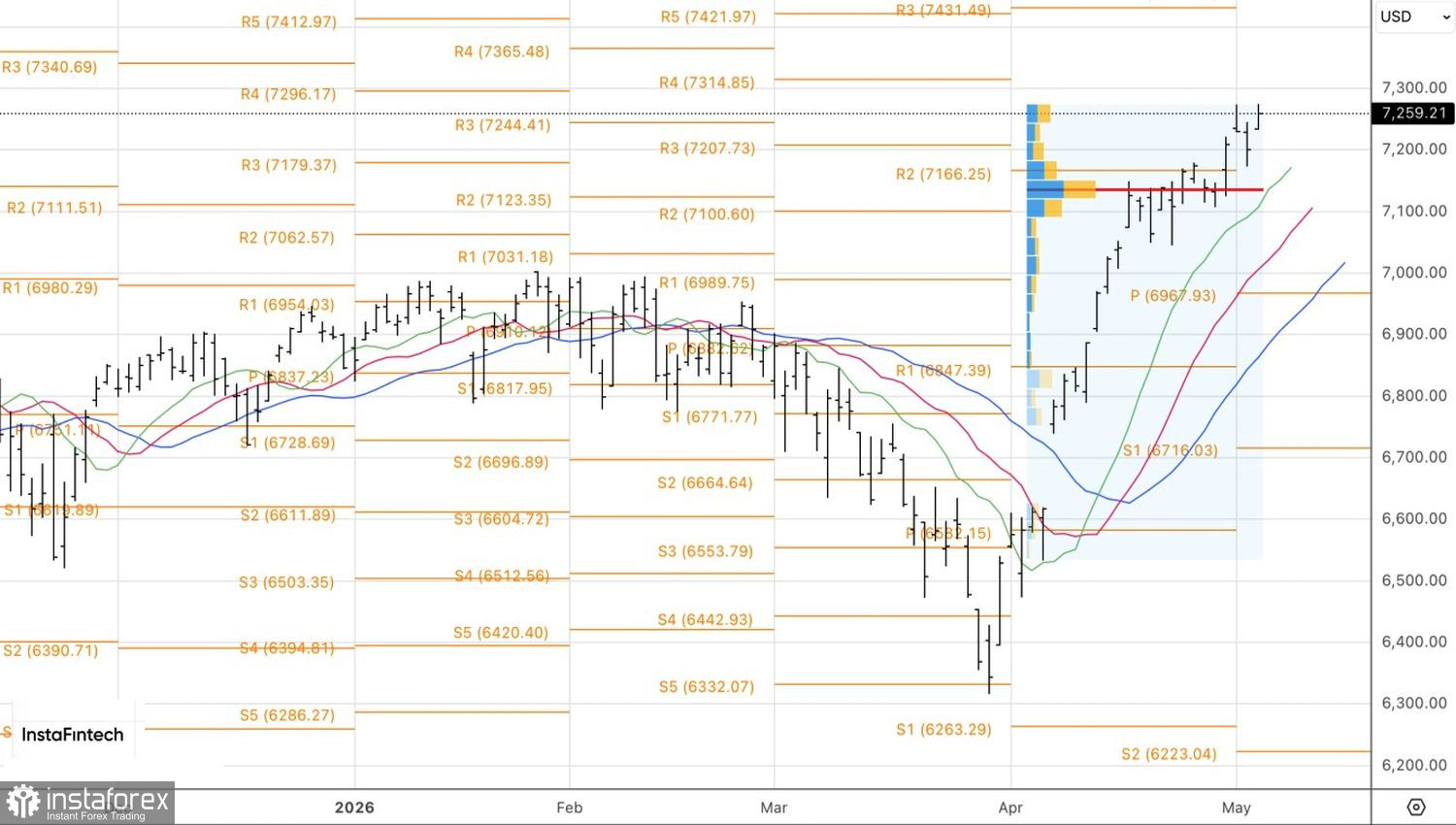

D’un point de vue technique, l’indice large a entamé la nouvelle séance de bourse par un gap haussier sur le graphique journalier. Les vendeurs n’ont pas réussi à combler ce gap, ce qui témoigne de leur faiblesse. Dans ces conditions, il est logique de privilégier les positions longues sur le S&P 500. Les niveaux cibles pour des achats se situent à 7 420 et 7 500.