Дивіться також

23.12.2025 20:19

23.12.2025 20:19

В последние недели на рынке зрели «ястребиные» ожидания в денежно-кредитной политике ЕЦБ в 2026 году. Откуда они взялись, если Европейский регулятор относительно недавно завершил цикл снижения процентных ставок? В начале декабря одна из управляющих Изабель Шнабель заявил, что в следующем году не исключает повышения процентных ставок. Как только рынок услышал подобную фразу, то тут же начал ожидать ужесточения денежно-кредитной политики. Верен ли данный подход?

На мой взгляд, нет. Г-жа Шнабель лишь допустила возможное повышение ставок при определенных обстоятельствах. Не секрет, что любой центральный банк готов применить свои инструменты, если обстоятельства в экономике меняются. Следовательно, в словах Шнабель нет никаких намеков или подсмысла. Управляющая ЕЦБ лишь сообщила, что такой сценарий нельзя исключать.

А на этой неделе Шнабель посчитала необходимым уточнить, что она не имела ввиду повышение ставок в обозримом будущем. Напротив, она заверила рынки в том, что денежно-кредитная политика еще долго будет находиться в текущем состоянии. Не секрет, что ЕЦБ действительно ближе других центральных банков находится к первому за долгое время ужесточению политики, так как ФРС и Банк Англии в 2026 году будут продолжать смягчение. Но в то же время это не означает, что ЕЦБ обязательно повысит ставки.

Следует вспомнить, что ключевым показателем, влияющим на решения ЕЦБ в данное время, является инфляция. Если инфляция начнет разгоняться, ужесточение политики действительно возможно. Если инфляция продолжит снижаться, потребуется новый раунд смягчения. В данное время инфляция находится около целевой отметки ЕЦБ, и пока крайне сложно сказать, в каком направлении она будет развиваться в следующем году.

Поэтому я советую исходить из сценария, при котором ставки не будут изменены минимум до лета. Следовательно, европейская валюта может получать поддержку рынка только на фоне ослабления американской валюты. Как это и было на протяжении большей части 2025 года. ФРС продолжит цикл смягчения, и это ключевой фактор роста для евро и других валют.

Анализ EUR/USD. 23 декабря. Совсем не праздничные движения

Анализ GBP/USD. 23 декабря. Экономика США сильна, но за счет чего?

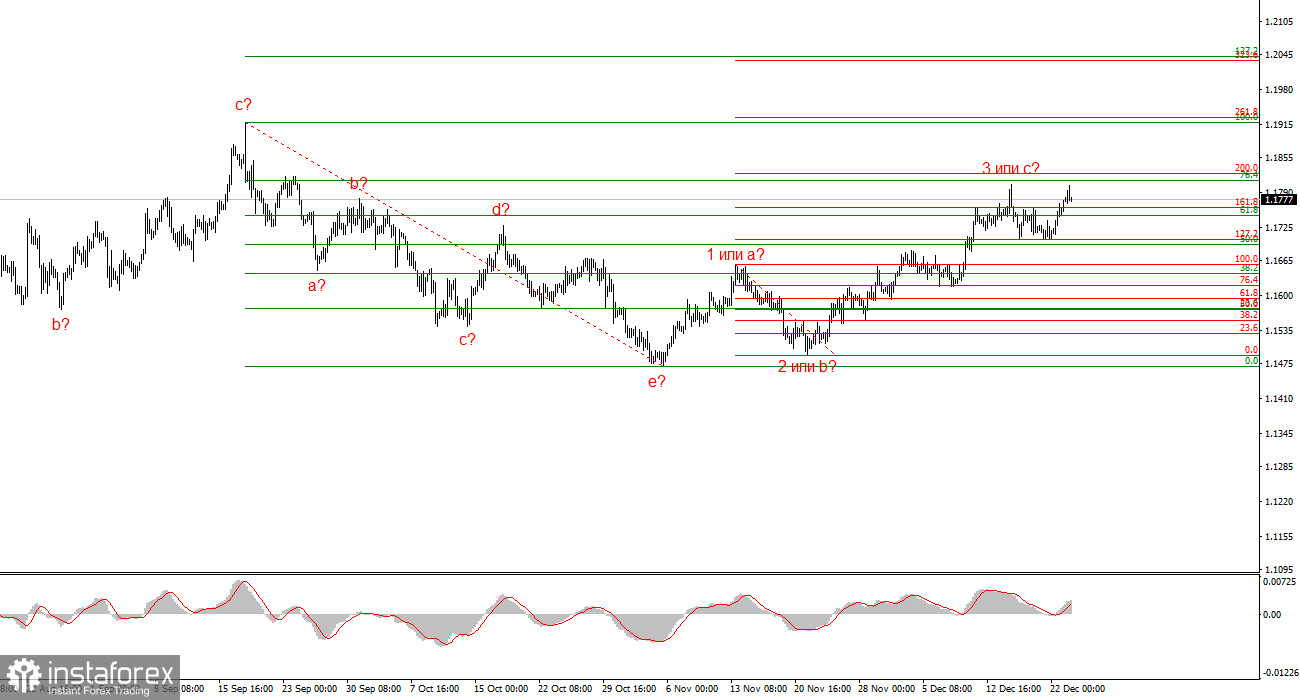

Исходя из проведенного анализа EUR/USD, я делаю вывод, что инструмент продолжает построение повышательного участка тренда. Политика Дональда Трампа и денежно-кредитная политика ФРС остаются весомыми факторами падения американской валюты в долгосрочном плане. Цели текущего участка тренда могут простираться вплоть до 25-й фигуры. Текущий восходящий набор волн начинает получать развитие, и хочется верить, что сейчас мы наблюдаем построение импульсного набора волн, входящего в состав глобальной волны 5. В этом случае следует ожидать роста с целями, находящимися около отметок 1,1825 и 1,1926, что соответствует 200,0% и 261,8% по Фибоначчи.

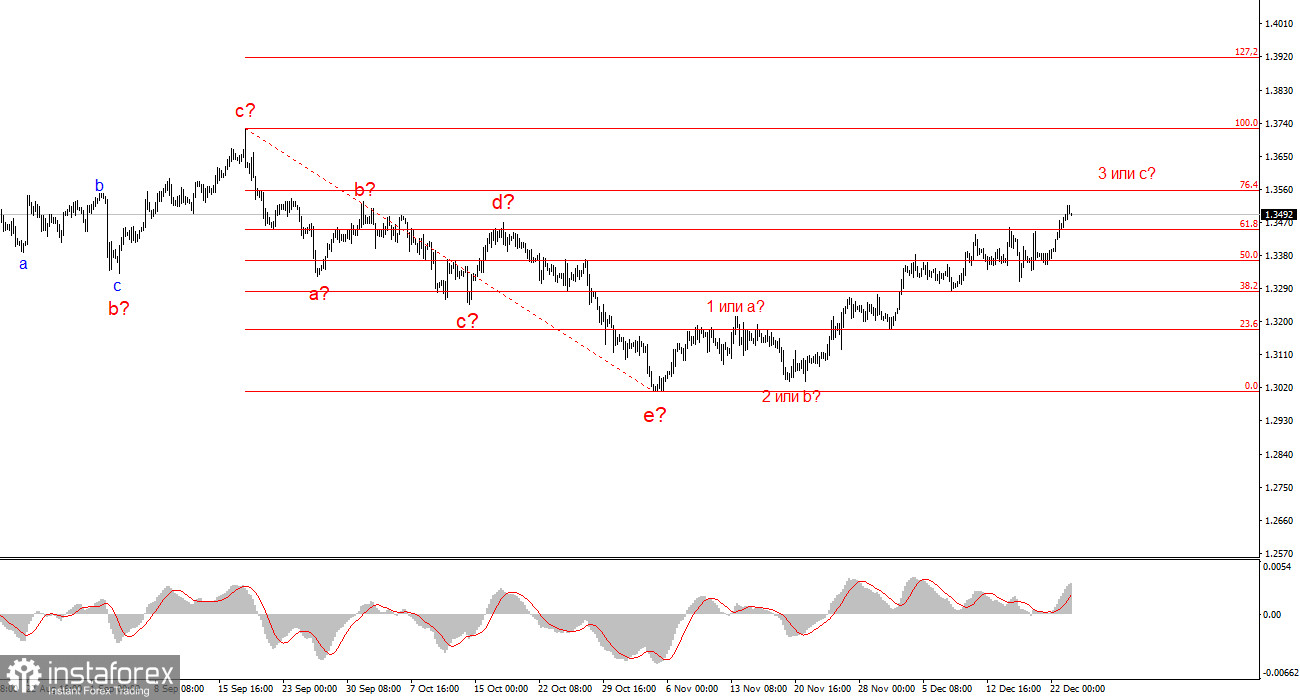

Волновая картина инструмента GBP/USD видоизменилась. Понижательная коррекционная структура a-b-c-d-e в C в 4 носит завершенный вид, как и вся волна 4. Если это действительно так, я ожидаю, что основной участок тренда возобновит свое построение с первоначальными целями около 38 и 40 фигур.

В краткосрочном плане я ожидал построение волны 3 или с с целями, расположенными около отметок 1,3280 и 1,3360, что приравнивается к 76,4% и 61,8% по Фибоначчи. Эти цели достигнуты. Волна 3 или с пока продолжает свое построение и в данное время осуществляется четвертая попытка прорыва отметки 1,3450, что приравнивается к 61,8% по Фибоначчи. Цели движения – 1,3550 и 1,3720.

1) Волновые структуры должны быть простыми и понятными. Сложные структуры сложно отыгрывать, они часто несут изменения.

2) Если нет уверенности в происходящем на рынке, лучше не заходить в него.

3) Стопроцентной уверенности в направлении движения нет и быть не может никогда. Не забывайте про защитные ордера Stop Loss.

4) Волновой анализ можно комбинировать с другими видами анализа и торговыми стратегиями.