26.03.2026 01:46 PM

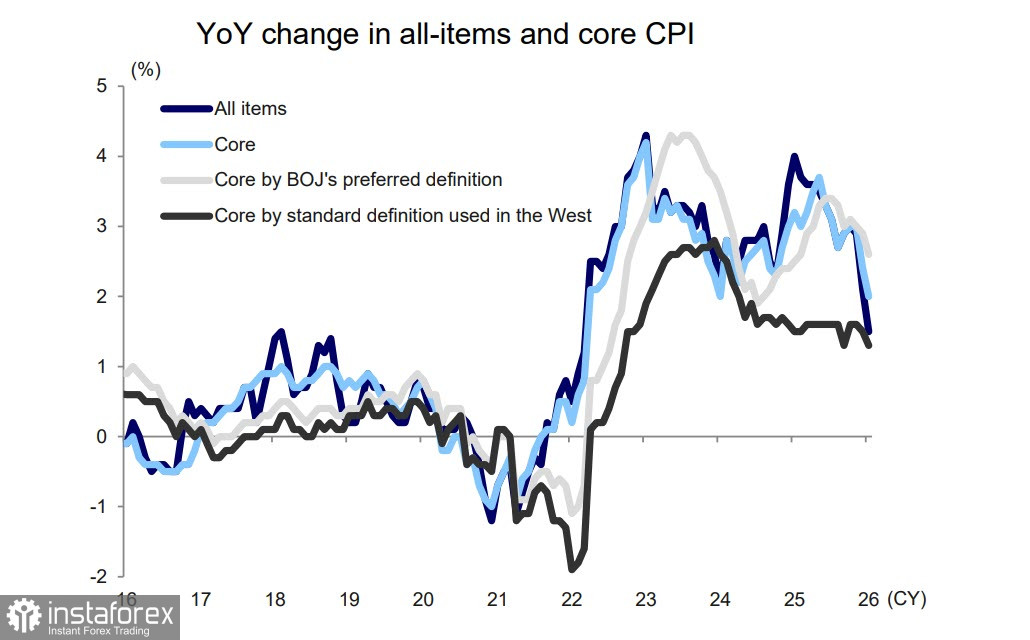

26.03.2026 01:46 PM24 日公布的 2 月全國消費者物價指數(CPI)數據顯示,日本通貨膨脹率年增 1.3%,為自 2022 年 3 月以來首見的低水平。核心指標則由年增 2.6% 放緩至 2.5%,放緩主因是 Takaichi 政權提供的補貼,補助家庭電費與瓦斯費用。

不用說,隨著波灣戰爭爆發,這些數據現在已顯得過時。3 月 30 日將公布 3 月東京地區物價指數,極有可能高於 2 月的水準。

杜拜原油(亞洲)期貨已漲至每桶 140 美元,顯著高於 WTI 或 Brent 期貨。由於日本 95.1% 的原油進口來自中東,且其中 94.6% 要經過霍爾木茲海峽,一旦出現問題,後果可能是災難性的。市場對停滯性通膨與企業盈利下滑的擔憂急劇升溫,日圓基本面的疲弱也就不難理解。

只要市場將高市的「反對快速升息」立場納入考量,對日本央行進一步行動的預期就會相對穩定。與此同時,用於抑制汽油價格上漲的政府支出勢必增加,先前編列的 2,800 億日圓預算預計在不到一個月內就會用罄。政府與工會之間的薪資談判顯示,2026 年的平均薪資成長大致與去年相當。在通膨走高的情況下,實質薪資成長甚至可能放緩,削弱購買力,進一步惡化經濟前景。

在高度不確定性的背景下,短期內不宜對日本出現任何利多消息抱持期待。風險明顯偏向危機進一步惡化,而日圓幾乎沒有復甦的空間。

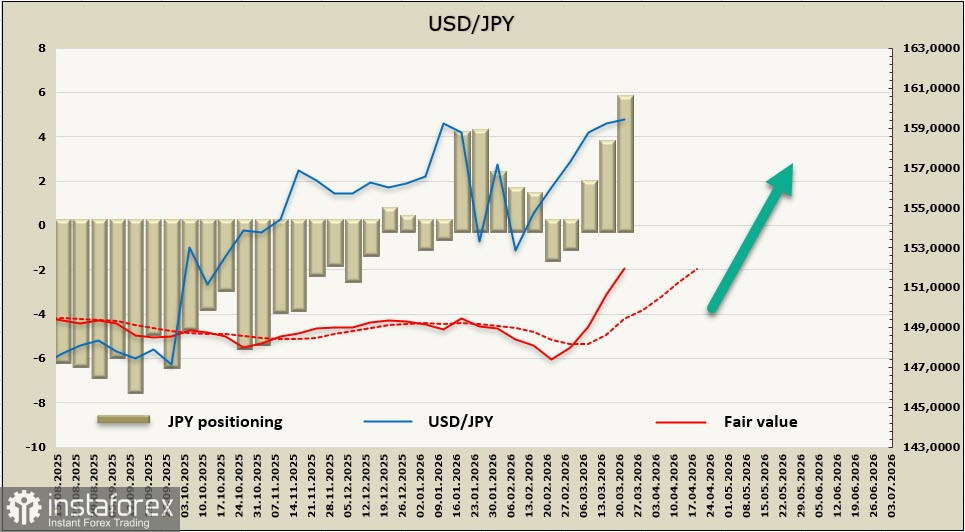

在申報週內,日圓的淨空頭部位增加了 20.6 億美元,達到 -53.3 億美元。部位布局正日益偏空,估算價格持續穩步走高,尚未出現放緩跡象。

在先前的報告中,我們曾指出,日銀會議後自160回落的跌幅將相對有限。實際上,日圓未能有效跌破157.00/70的支撐區域,並再度指向對160這一心理關卡的測試。漲勢目前受到通膨可能急劇攀升的風險所壓抑,因為日本在能源供應上高度依賴波斯灣國家,而後續的通膨走勢又直接取決於戰爭何時終結的前景。隨著越來越多跡象顯示交戰雙方距離任何協議仍相當遙遠,我們認為日本央行升息的可能性正在上升,這將對日圓進一步走弱形成限制。然而,經濟急劇惡化的威脅很可能成為主導力量,推動日圓走向161.96的高點。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。